Bonitäts- und Wirtschaftsinformationen über Unternehmen in Deutschland

Um Ihren geschäftlichen Erfolg zu sichern, sollten Sie bei der Wahl Ihrer Kunden und Geschäftspartner die richtigen Entscheidungen treffen.

CRIF liefert Ihnen als Entscheidungsgrundlage zuverlässige Informationen, damit Sie die Chancen und Risiken einer Zusammenarbeit richtig einschätzen können.

Warum die Bonität von Unternehmen mit CRIF prüfen?

Gutes Gefühl bei neuen Geschäften mit Bonitätsauskünften von CRIF

Jedes B2B-Geschäft ist anders – Wir haben das passende Produkt.

Erfahren Sie in unserem Whitepaper, wie Sie Forderungsausfallrisiken in Ihrem B2B-Geschäft mit unseren Wirtschaftsauskünften reduzieren können und Ihre Geschäftspartner dauerhaft im Blick behalten.

Vollauskunft: das Premiumprodukt von CRIF

Mit der Vollauskunft erfüllt CRIF den Anspruch, fundierte Entscheidungen aufgrund aktueller und umfassender Informationen zu treffen. Die Vollauskunft enthält aktuell und ausführlich alle wirtschaftlich relevanten Faktoren über ein Unternehmen, die für die Beurteilung von Kreditentscheidungen und Geschäftsbeziehungen erforderlich sind.

Übersichtlich und systematisch gegliedert, gibt die Vollauskunft einen umfassenden Überblick über die Bonität, Finanzsituation, die Unternehmensstruktur und die Historie von Geschäftspartnern.

Neben den von unseren Kunden am meisten geschätzten Informationen, dem Bonitätsindex und der Höchstkreditempfehlung, enthält die Vollauskunft exklusiv weitere entscheidende Bonitätskennzahlen, wie z.B. ein Bilanzgrade mit den Einzelkennziffern Eigenkapitalquote, Gesamtkapitalrentabilität und Liquidität.

Die Vollauskunft kann optional um verschiedene Monitoringlösungen ergänzt werden. Bei Bedarf ist eine Premiumrecherche möglich.

Anwendungsfälle

- Entscheidungen bei Geschäften mit mittleren und hohen Kreditrisiken

- Festlegung von Kreditlimiten für Kunden

- Zur Erfüllung der Obliegenheitspflichten im Rahmen einer Kreditversicherung

- Überwachung der der wirtschaftlichen Situation von Kunden und Geschäftspartnern

- Einschätzung der finanziellen Zuverlässigkeit von Lieferanten

Die Produktinformationen im Einzelnen:

Musterauskunft Vollauskunft

ohne Negativmerkmale

mit Negativmerkmalen

Firmierung und Kommunikationsdaten

Zur Firmenidentifikation stellt CRIF umfassende Daten wie Adressen, Kommunikationsdaten mit Telefon, Fax, E-Mail- und Webadresse, juristischem Sitz und soweit vorhanden, den Handelsnamen zur Verfügung.

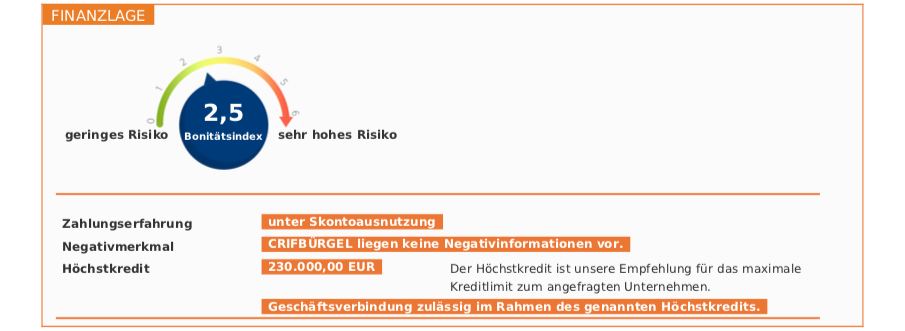

Finanzlage

Zur Beurteilung Ihrer Kreditentscheidung stellt Ihnen CRIF verschiedene Bonitätskennziffern zur Verfügung. Darüber hinaus unterstützt CRIF Sie bei der Festlegung von Kreditlimiten:

- Bonitätsindex (die Gesamtnote)

- Bilanzgrade (Bilanzanalyse)

- Ausfallwahrscheinlichkeit des Unternehmens und der Branche

- Zahlungsverhalten

- Negativmerkmale (sofern vorhanden)

- Höchstkredit (Vorschlag für eine Kreditlinie)

- Bilanzgrade (Bilanzanalyse)

- Empfehlung zu einer Geschäftsverbindung

Hier finden Sie Details zu allen Bonitätskennzahlen von CRIF.

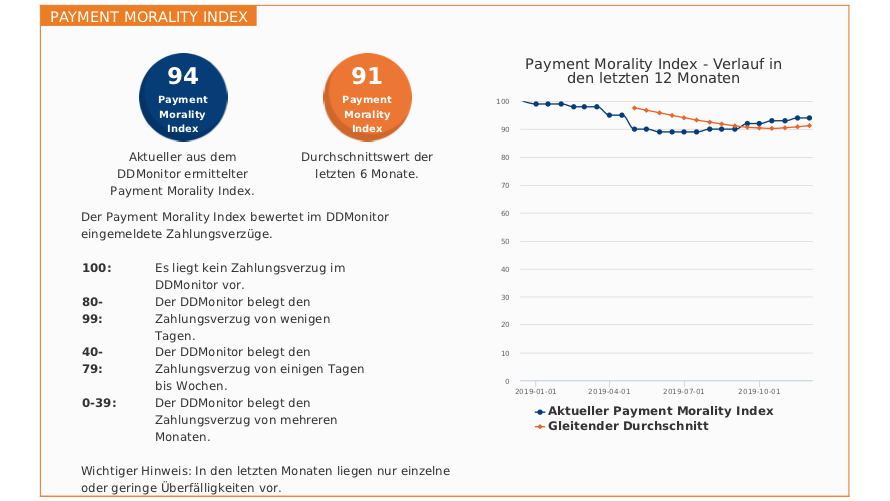

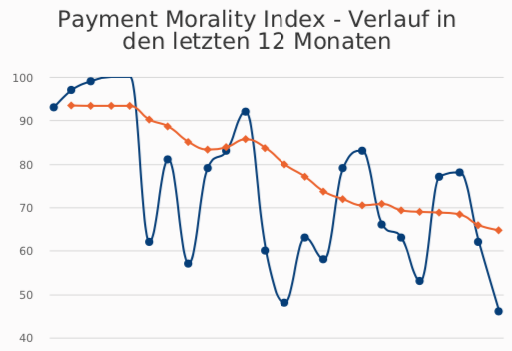

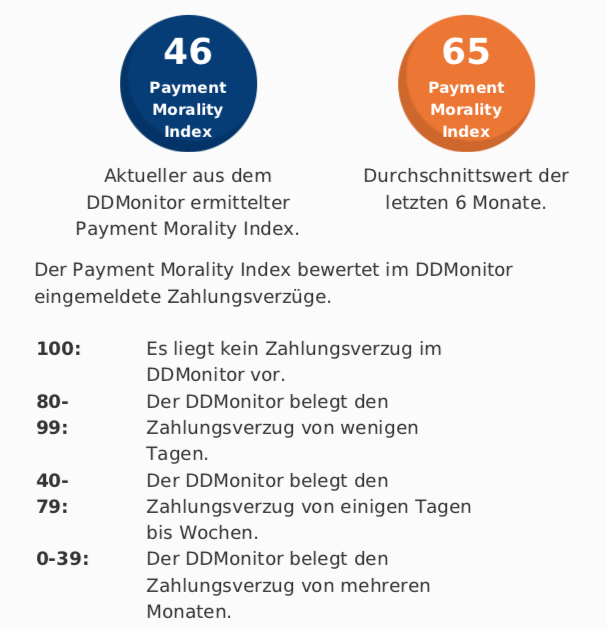

Zahlungserfahrungsindex

Der Zahlungserfahrungsindex (Payment Morality Index->PMI) wird für kleine und mittlere Unternehmen ausgegeben, sofern CRIF Zahlungserfahrungen aus dem DDMonitor vorliegen.

Weitere Informationen zum DDMonitor und zum Aufbau des PMI finden Sie hier.

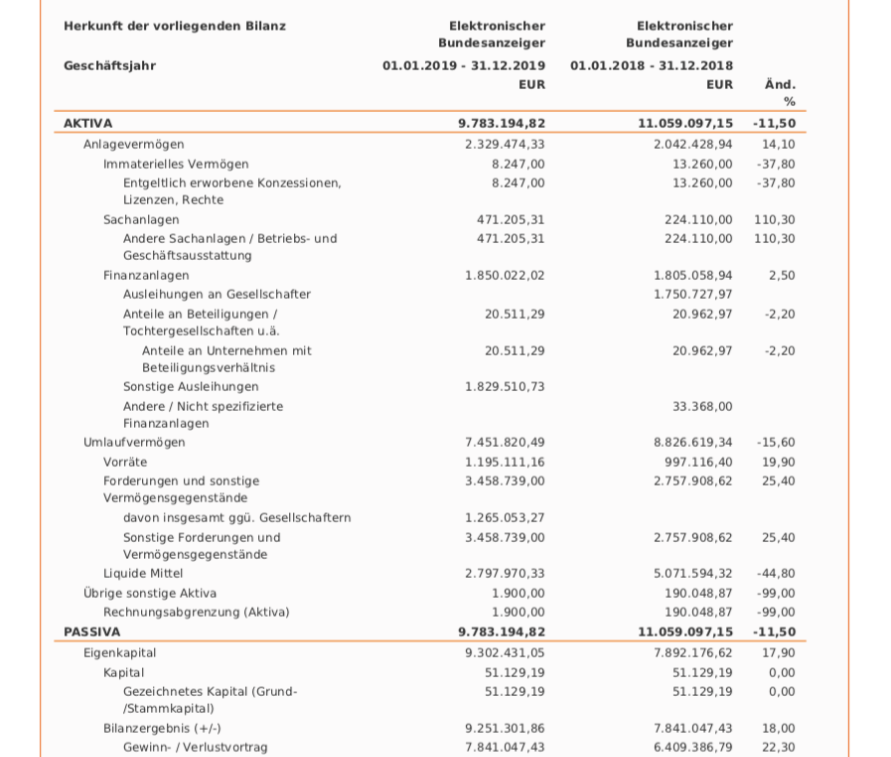

Bilanzdaten und Bilanzanalyse

Sofern das angefragte Unternehmen der Veröffentlichungspflicht unterliegt, bzw. wenn das Unternehmen den Jahresabschluss zur Verarbeitung freiwillig an CRIF übermittelt hat, wird die Bilanz – und soweit verfügbar die Gewinn- und Verlustrechnung nach HGB – in der Auskunft im Zweijahresvergleich unter Ausweisung der Änderungswerte dargestellt. Darüber hinaus wird der Jahresabschluss analysiert und die Einzelkennziffern

- Eigenkapitalquote

- Gesamtkapitalrentabilität

- Liquidität

ermittelt. Aus diesen Einzelkennziffern wird das CRIF-Bilanzgrade gebildet.

Detailierte Informationen zur Bilanzanalyse von CRIF finden Sie hier.

Rechtsformdaten

Die Rechtsformdaten enthalten Strukturdaten, wie z.B. die Rechtsform, Gründungsdatum, Registereintrag, Haftungsverhältnisse, Haftkapital, Gesellschafterverhältnisse und -anteile, sowie Angaben zum Management. Darüber hinaus werden auch ehemaligen Funktionsträger ausgewiesen.

Beteiligungen

Die Vollauskunft enthält Daten zu Beteiligungen des angefragten Unternehmens sowie zu Beteiligungen des Managements. Ausgewiesen werden die Art der Beteiligung, die Anteilshöhe, verkürzte Handelsregisterinformationen und der Firmenstatus. Insolvenzen von beteiligten Unternehmen lassen sich erkennen.

Die Ausgabe der jeweiligen CRIF-Nummer erlaubt darüber hinaus ein eindeutiges Identifizieren beteiligter Unternehmen bei benötigten Auskünften.

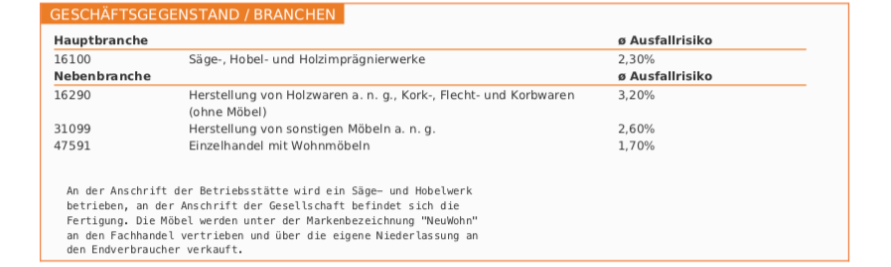

Geschäftsgegenstand / Branchen

Das Segment Geschäftsgegenstand/Branchen gibt einen Überblick über die Geschäftsfelder des angefragten Unternehmens. CRIF unterteilt die Branchen soweit möglich in Haupt- und Nebenbranchen und gibt die entsprechenden Branchenkennziffern gemäß der Klassifikation der Wirtschaftszweige des Statistischen Bundesamtes aus. Zusätzlich ermittelt CRIF das durchschnittliche Ausfallrisiko pro Branche.

Neben den Branchenkennziffern wird ggf. ein Individualtext ausgegeben, der eine noch genauere Beschreibung der Geschäftstätigkeit liefert.

Geschäftszahlen

Soweit verfügbar, gibt CRIF Umsatz-/Roherlös- und Miarbeiterzahlen sowie Angaben zu Betriebs- und Geschäftsausstattung, Forderungen, Verbindlichkeiten und zum Fuhrpark aus. Jede in der Auskunft ausgewiesene Geschäftszahl, die von CRIF geschätzt wurde, wird gekennzeichnet.

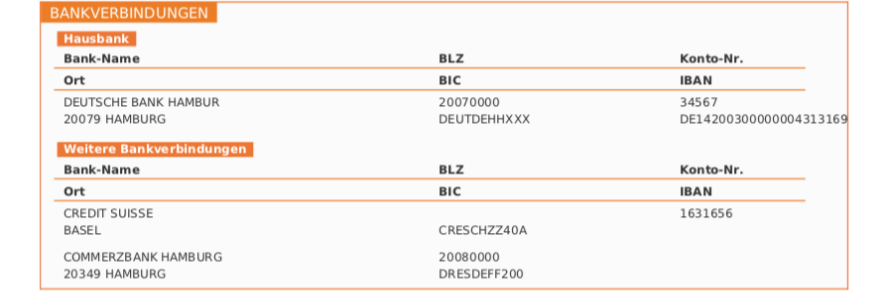

Bankverbindungen

CRIF informiert über maximal fünf Bankverbindungen eines Unternehmens. Falls bekannt, wird aus Haupt- und Nebenbankverbindungen unterschieden.

Firmenhistiorie

Die Firmenhistorie liefert Informationen zur Unternehmensentwicklung der vergangenen Geschäftsjahre, aufgeführt mit Zeitraum, Rechtsform, Namen und Adresse.

Niederlassungen und Betriebsstätten

Dieses Segment enthält die Firmierung, Anschrift und die Kommunikationsdaten von evtl. vorhandenen Niederlassungen bzw. Betriebsstätten.

Bei einer größeren Anzahl von Betriebsstätten oder Filialen werden diese der Übersichtlichkeit halber nicht ausgegeben.

Bonitätsindex | Die Gesamtnote

Der Bonitätsindex prognostiziert die Ausfallwahrscheinlichkeit eines deutschen Unternehmens innerhalb der nächsten 12 Monate als Ergebnis permanenter Analysen des CRIF Datenbestandes und statistischer Vergleichswerte . Zur Bewertung werden vielfältige Merkmale mit unterschiedlicher Gewichtung herangezogen.

Bei diesem Beispiel beträgt die Ausfallwahrscheinlichkeit 7,41 %.

Folgende unternehmensbezogene Merkmale werden für die Bewertung herangezogen:

- Rechtsform

- Haftungskapital

- Negativmerkmale

- Zahlungserfahrungen

- Bilanzgrade

- Unternehmensalter

- Jahresumsatz

- Mitarbeiteranzahl

- Grundbesitz

- Verknüpfungen handelnder Personen

Darüber hinaus werden auch allgemeine Merkmale berücksichtigt:

- Ausfallwahrscheinlichkeit der Branche

- Ausfallwahrscheinlichkeit in der Wirtschaftregion

Höchstkredit | Die Kreditlimitempfehlung

Neben dem Bonitätsindex ist die Höchstkreditempfehlung eine weitere wichtige und entscheidungsrelevante Information bei der Bestimmung von Kreditlimiten. Er bezeichnet den von CRIF vorgeschlagenen Betrag für eine Kreditlinie zum angefragten Unternehmen. Der Höchstkredit wird angegeben, wenn dafür ausreichende Daten zur Verfügung stehen.

Payment-Morality-Index | Aktuelle Zahlungserfahrungen

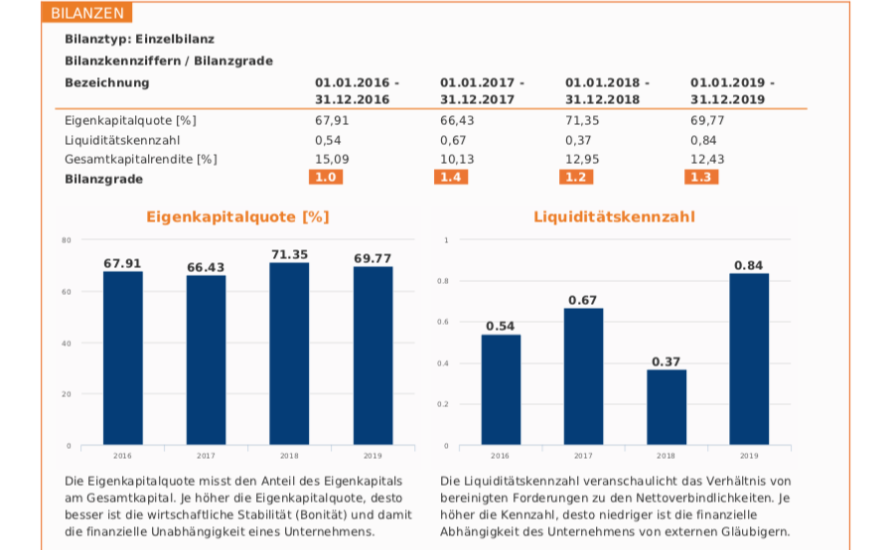

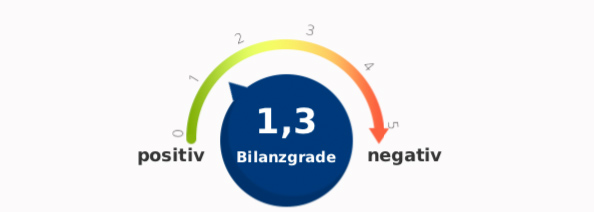

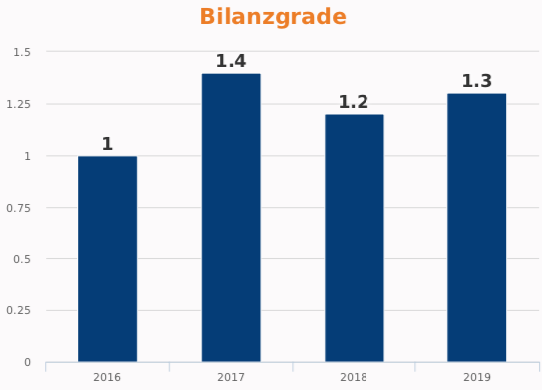

Bilanzgrade | Die Bilanzanalyse

Das Bilanzgrade ist eine Kennziffer, die Aufschluss über die wirtschaftliche Stabilität und Rentabilität gibt und kann einen Wert zwischen 1,0 (sehr gut) und 5,0 (sehr schlecht) annehmen. Im Gegensatz zum Bonitätsindex, der die aktuelle Gesamtbewertung darstellt, ist das Bilanzgrade eine Stichtagsbetrachtung und basiert auf Zahlenmaterial aus der Vergangenheit. Das Bilanzgrade beeinflusst den Bonitätsindex.

CRIF beurteilt die Bilanzen juristischer Personen, soweit diese im Bundesanzeiger veröffentlicht oder hinterlegt worden sind. Ferner können auch Bilanzen von bilanzierungspflichtigen Kaufleuten enthalten sein, die (noch) nicht im Bundesanzeiger veröffentlicht wurden, z.B. bei Selbsteinreichung.

Grundlage für das Bilanzgrade bilden folgende Einzelkennziffern, die in CRIF-Auskünften ebenfalls dargestellt werden.

- Eigenkapitalquote

- Liquiditätskennzahl

- Gesamtkapitalrendite

Negativmerkmale

CRIF speichert zur Bonitätsbewertung s.g. harte und weiche Negativmerkmale:

Schuldnerververzeichnis

Eintragungen im Schuldnerverzeichnis gehören zu den harten Negativmerkmalen. Jährlich werden rund 2,2 Mio. Schuldnerregistermerkmale durch CRIF verarbeitet. Die Merkmale spielen eine elementare Rolle bei der Risikobewertung von Personen. Zwangsvollstreckungshandlungen durch Gerichtsvollzieher führen bei festgestellter Vermögenslosigkeit bzw. Zahlungsunfähigkeit der Schuldner zu Eintragungen im Schuldnerverzeichnis, z.B. in Form der Abgabe bzw. Nichtabgabe der Vermögensauskunft. Die Merkmale bleiben bis zu 3 Jahren in der Datenbank gespeichert und sind dann tagesaktuell zu löschen.

Insolvenzen

Im Insolvenzregister werden alle eröffneten Insolvenzverfahren geführt. CRIF Bürgel bezieht die Merkmale tagesaktuell, ordnet diese in der Datenbank zu und aktualisiert die Bonität.

Inkassoverfahren

Inkassodaten gehören zu den weichen Negativmerkmalen und sind für die Früherkennung von Zahlungsproblemen wichtig. CRIF bezieht eine Vielzahl an Inkassomerkmalen von eigenen Inkassounternehmen aus der CRIF-Gruppe aber auch von zahlreichen externen Inkassounternehmen in Deutschland.

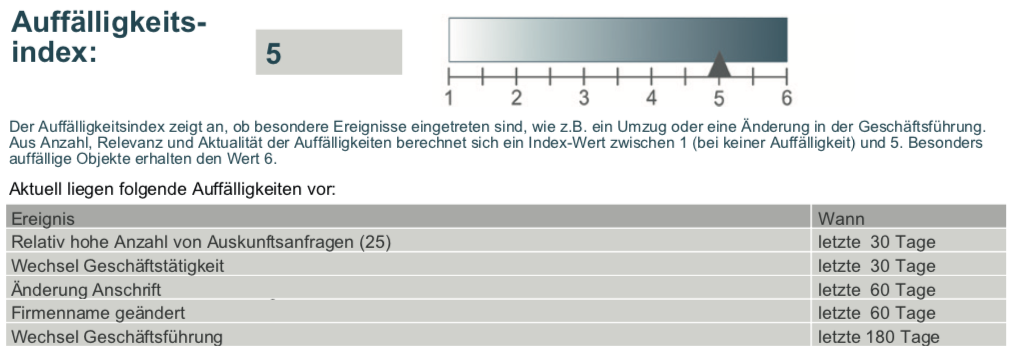

Auffälligkeitsindex | Wichtige Ereignisse auf einen Blick

Auch Ereignisse in Unternehmen, die von den typischen bonitätsrelevanten Merkmalen nicht dargestellt werden, können bei kleinen und mittleren Betrieben auf besondere Ausfallrisiken hinweisen. Ob ein Firmenübergang, ein Umzug, ein Wechsel der Geschäftsführung oder eine außergewöhnliche Häufung von Auskunftsanfragen positiv oder negativ zu bewerten ist, sollte im Einzelfall entschieden werden.

Der Auffälligkeitsindex weist bei kleinen und mittleren Betrieben auf derartige Ereignisse hin. Er verdichtet die festgestellten Informationen zu einem Index, der zur Steuerung manueller Nachprüfungen durch Kreditentscheider eingesetzt werden kann.

Der Auffälligkeitsindex basiert auf zwei Teilwerten:

- Anzahl von Auskunftsanfragen innerhalb bestimmter Zeiträume

- Veränderungen im Unternehmen, z.B. Rechtsform, Umzug etc

Monitoring Services

Zur Bewertung von dauerhaften Kunden- und Geschäftsbeziehungen ist es wichtig, Risiken frühzeitig zu erkennen und zeitnah über relevante Veränderungen bei der Geschäftspartnern informiert zu sein.

Dank den von CRIF entwickelten Services Monitoring und Monitoring PLUS erhalten Sie automatisch aktualisierte Informationen zu den von Ihnen angefragten Unternehmen. Die Monitoring-Optionen können einfach bei der Bestellung zu den B2B-Aukünften dazugebucht werden.

Monitoring Standard

Monitoring

- Monitoring informiert Sie bei bereits abgerufenen Auskünften automatisch über Veränderungen

- Der Datenaktualisierungsprozess erfolgt tagesaktuell

- Sie erhalten Veränderungsinformationen auf Segment-Ebene

- Bei jedem Kauf einer Auskunft sowie bis zu 7 Tage später aktivierbar

- Laufzeit des Monitorings: 12 Monate

Monitoring PLUS | Sie konfigurieren selbst

Monitoring PLUS

- Erweitertes Monitoring

- Der Datenaktualisierungsprozess erfolgt tagesaktuell

- Detaillierte Veränderungsinformationen auf Element-Ebene

- Individuell konfigurierbar

- Riskikoampeln zu Daten oder zum Unternehmensportfolio

- Bei jedem Kauf einer Auskunft sowie bis zu 7 Tage später aktivierbar

- Laufzeit unbegrenzt, jederzeit kündbar

Recherche

Daten zu deutschen Auskünften sind in der CRIF-Datenbank überwiegend online verfügbar. Sollte eine Auskunft ausnahmsweise nicht vorliegen, z.B. bei einer Neugründung, besteht optional die Möglichkeit, eine Recherche beauftragen. Dies ist auch möglich, sollten die Daten einmal nicht aktuell genug sein.

Lieferwege

Für den Abruf unserer Bonitätsauskünfte stehen verschiedene Lieferwege zur Verfügung. Entscheidend für die technische Anbindung sind die Anfragemenge und die verwendete Technik.

Geldwäschegesetzt (GWG)

Die Vollauskunft steht auch als eigenständiges Produkt „Vollauskunft GWG“ mit der Erweiterung der Ermittlung „Wirtschaftlich Berechtigte/r nach GWG“ zur Auswahl.

Preise und Abrechnung

Die Preise für Wirtschaftsauskünfte sind abhängig von der Anfragemenge und dem Vertragsmodell. Folgende Vertragsmodelle sind möglich:

Standardvertrag: Im Standardvertrag kann aus folgenden Abrechnungsmöglichkeiten gewählt werden:

- Im Rahmen der folgenden Abrechnungsmodelle beträgt der Preis für eine Vollauskunft je nach Menge i.d.R. < 30,00 EUR

- Abrechnung durch Verrechnung mit einer CRIF-Mitgliedschaft

- Abrechnung über ein Prepaid-Guthaben

- Abrechnung über Produktkontingente

- nachträgliche Abrechnung (bei Großkunden)

- Kombination mit allen Auskunftsprodukten möglich

b.ONE unlimited: Individueller Festpreis als Flatrate-Modell:

- b.ONE unlimited ist ein individuelles und faires Festpreismodell, das den Wert von Wirtschafts- und Bonitätsinformationen in einen neuen Kontext stellt und sich nicht mehr eindimensional an Stückzahlen und vorgegebenen Auskunftsprodukten orientiert.

- Festpreis auf Grundlage eines Bedarfsmusters mit einjähriger Gültigkeit

- keine Bonus/Malus-Regelung

- freie Produktauswahl

- unbegrenzte User

- Bitte fragen Sie den Preis an.

Einzelauskunft: Sie benötigen nur einmalig eine Vollauskunft?

Der Preis beträgt 120,00 EUR zzgl. MwSt.

- Im Preis enthalten ist die datenschutzrechtliche Prüfung und vertragliche Vereinbarung

- Bei Bedarf enthalten: Telefonische Erläuterung zum Inhalt der Auskunft und Beratung zur Kreditentscheidung

Woher kommen die Daten?

Erfahren Sie in unserer Broschüre, woher und in welcher Menge CRIF die Daten bezieht und wie Sie verschiedene Bonitätskennzahlen für Ihre Risikoprüfung verwenden können.

Kreditauskunft: umfassende Informationen, kompakt dargestellt

Die Kreditauskunft konzentriert sich auf die grundlegende Daten und Fakten zu einem Unternehmen für die Beurteilung von Kreditentscheidungen bei mittleren und höheren Risiken.

Die Kreditauskunft kann optional um verschiedene Monitoringlösungen ergänzt werden. Bei Bedarf ist eine Premiumrecherche möglich.

Neben den von unseren Kunden am meisten geschätzten Informationen, dem Bonitätsindex und der Höchstkreditempfehlung, enthält die Kreditauskunft auch kompakte Bilanzinformationen, verzichtet aber auf das Bilanzgrade mit den Bilanzkennziffern.

Anwendungsfälle

- Entscheidungen bei Geschäften mit mittleren bis höheren Kreditrisiken

- Festlegung von Kreditlimiten für Kunden

- Überwachung der der wirtschaftlichen Situation von Kunden und Geschäftspartnern

- Einschätzung der finanziellen Zuverlässigkeit von Lieferanten

Die Produktinformationen im Einzelnen:

Musterauskunft Kreditauskunft

ohne Negativmerkmale

mit Negativmerkmalen

Firmierung und Kommunikationsdaten

Zur Firmenidentifikation stellt CRIF umfassende Daten wie Adressen, Kommunikationsdaten mit Telefon, Fax, E-Mail- und Webadresse, juristischem Sitz und soweit vorhanden, den Handelsnamen zur Verfügung.

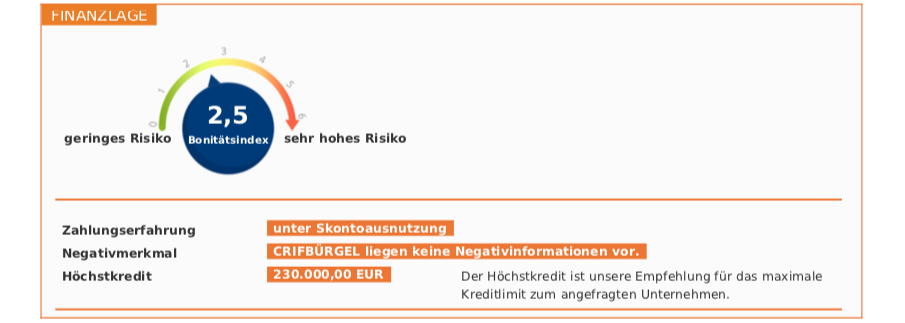

Finanzlage

Zur Beurteilung Ihrer Kreditentscheidung stellt Ihnen CRIF kompakte Informationen zur Verfügung. Darüber hinaus unterstützt CRIF Sie bei der Festlegung von Kreditlimiten:

- Bonitätsindex (die Gesamtnote)

- Zahlungsverhalten

- Negativmerkmale (sofern vorhanden)

- Höchstkredit (Vorschlag für eine Kreditlinie)

- Empfehlung zu einer Geschäftsverbindung

Bilanzdaten in kompakter Form

Sofern das angefragte Unternehmen der Veröffentlichungspflicht unterliegt, bzw. wenn das Unternehmen den Jahresabschluss zur Verarbeitung freiwillig an CRIF übermittelt hat, wird die Bilanz – und soweit verfügbar die Gewinn- und Verlustrechnung nach HGB – in der Auskunft im Zweijahresvergleich unter Ausweisung der Änderungswerte dargestellt.

Rechtsformdaten

Die Rechtsformdaten enthalten Strukturdaten, wie z.B. die Rechtsform, Gründungsdatum, Registereintrag, Haftungsverhältnisse, Haftkapital, Gesellschafterverhältnisse und -anteile, sowie Angaben zum Management. Darüber hinaus werden auch ehemaligen Funktionsträger ausgewiesen.

Beteiligungen

Die Vollauskunft enthält Daten zu Beteiligungen des angefragten Unternehmens sowie zu Beteiligungen des Managements. Ausgewiesen werden die Art der Beteiligung, die Anteilshöhe, verkürzte Handelsregisterinformationen und der Firmenstatus. Insolvenzen von beteiligten Unternehmen lassen sich erkennen.

Die Ausgabe der jeweiligen CRIF-Nummer erlaubt darüber hinaus ein eindeutiges Identifizieren beteiligter Unternehmen bei benötigten Auskünften.

Geschäftsgegenstand / Branchen

Das Segment Geschäftsgegenstand/Branchen gibt einen Überblick über die Geschäftsfelder des angefragten Unternehmens. CRIF unterteilt die Branchen soweit möglich in Haupt- und Nebenbranchen und gibt die entsprechenden Branchenkennziffern gemäß der Klassifikation der Wirtschaftszweige des Statistischen Bundesamtes aus. Zusätzlich ermittelt CRIF das durchschnittliche Ausfallrisiko pro Branche.

Neben den Branchenkennziffern wird ggf. ein Individualtext ausgegeben, der eine noch genauere Beschreibung der Geschäftstätigkeit liefert.

Geschäftszahlen

Soweit verfügbar, gibt CRIF Umsatz-/Roherlös- und Miarbeiterzahlen sowie Angaben zu Betriebs- und Geschäftsausstattung, Forderungen, Verbindlichkeiten und zum Fuhrpark aus. Jede in der Auskunft ausgewiesene Geschäftszahl, die von CRIF geschätzt wurde, wird gekennzeichnet.

Bankverbindungen

CRIF informiert über maximal fünf Bankverbindungen eines Unternehmens. Falls bekannt, wird aus Haupt- und Nebenbankverbindungen unterschieden.

Bonitätsindex | Die Gesamtnote

Der Bonitätsindex prognostiziert die Ausfallwahrscheinlichkeit eines deutschen Unternehmens innerhalb der nächsten 12 Monate als Ergebnis permanenter Analysen des CRIF Datenbestandes und statistischer Vergleichswerte . Zur Bewertung werden vielfältige Merkmale mit unterschiedlicher Gewichtung herangezogen.

Bei diesem Beispiel beträgt die Ausfallwahrscheinlichkeit 7,41 %.

Folgende unternehmensbezogene Merkmale werden für die Bewertung herangezogen:

- Rechtsform

- Haftungskapital

- Negativmerkmale

- Zahlungserfahrungen

- Bilanzgrade

- Unternehmensalter

- Jahresumsatz

- Mitarbeiteranzahl

- Grundbesitz

- Verknüpfungen handelnder Personen

Darüber hinaus werden auch allgemeine Merkmale berücksichtigt:

- Ausfallwahrscheinlichkeit der Branche

- Ausfallwahrscheinlichkeit in der Wirtschaftregion

Höchstkredit | Die Kreditlimitempfehlung

Neben dem Bonitätsindex ist die Höchstkreditempfehlung eine weitere wichtige und entscheidungsrelevante Information bei der Bestimmung von Kreditlimiten. Er bezeichnet den von CRIF vorgeschlagenen Betrag für eine Kreditlinie zum angefragten Unternehmen. Der Höchstkredit wird angegeben, wenn dafür ausreichende Daten zur Verfügung stehen.

Negativmerkmale

CRIF speichert zur Bonitätsbewertung s.g. harte und weiche Negativmerkmale:

Schuldnerververzeichnis

Eintragungen im Schuldnerverzeichnis gehören zu den harten Negativmerkmalen. Jährlich werden rund 2,2 Mio. Schuldnerregistermerkmale durch CRIF verarbeitet. Die Merkmale spielen eine elementare Rolle bei der Risikobewertung von Personen. Zwangsvollstreckungshandlungen durch Gerichtsvollzieher führen bei festgestellter Vermögenslosigkeit bzw. Zahlungsunfähigkeit der Schuldner zu Eintragungen im Schuldnerverzeichnis, z.B. in Form der Abgabe bzw. Nichtabgabe der Vermögensauskunft. Die Merkmale bleiben bis zu 3 Jahren in der Datenbank gespeichert und sind dann tagesaktuell zu löschen.

Insolvenzen

Im Insolvenzregister werden alle eröffneten Insolvenzverfahren geführt. CRIF Bürgel bezieht die Merkmale tagesaktuell, ordnet diese in der Datenbank zu und aktualisiert die Bonität.

Inkassoverfahren

Inkassodaten gehören zu den weichen Negativmerkmalen und sind für die Früherkennung von Zahlungsproblemen wichtig. CRIF bezieht eine Vielzahl an Inkassomerkmalen von eigenen Inkassounternehmen aus der CRIF-Gruppe aber auch von zahlreichen externen Inkassounternehmen in Deutschland.

Monitoring Services

Zur Bewertung von dauerhaften Kunden- und Geschäftsbeziehungen ist es wichtig, Risiken frühzeitig zu erkennen und zeitnah über relevante Veränderungen bei der Geschäftspartnern informiert zu sein.

Dank den von CRIF entwickelten Services Monitoring und Monitoring PLUS erhalten Sie automatisch aktualisierte Informationen zu den von Ihnen angefragten Unternehmen. Die Monitoring-Optionen können einfach bei der Bestellung zu den B2B-Aukünften dazugebucht werden.

Monitoring Standard

Monitoring

- Monitoring informiert Sie bei bereits abgerufenen Auskünften automatisch über Veränderungen

- Der Datenaktualisierungsprozess erfolgt tagesaktuell

- Sie erhalten Veränderungsinformationen auf Segment-Ebene

- Bei jedem Kauf einer Auskunft sowie bis zu 7 Tage später aktivierbar

- Laufzeit des Monitorings: 12 Monate

Monitoring PLUS | Sie konfigurieren selbst

Monitoring PLUS

- Erweitertes Monitoring

- Der Datenaktualisierungsprozess erfolgt tagesaktuell

- Detaillierte Veränderungsinformationen auf Element-Ebene

- Individuell konfigurierbar

- Riskikoampeln zu Daten oder zum Unternehmensportfolio

- Bei jedem Kauf einer Auskunft sowie bis zu 7 Tage später aktivierbar

- Laufzeit unbegrenzt, jederzeit kündbar

Recherche

Daten zu deutschen Auskünften sind in der CRIF-Datenbank überwiegend online verfügbar. Sollte eine Auskunft ausnahmsweise nicht vorliegen, z.B. bei einer Neugründung, besteht optional die Möglichkeit, eine Recherche beauftragen. Dies ist auch möglich, sollten die Daten einmal nicht aktuell genug sein.

Lieferwege

Für den Abruf unserer Bonitätsauskünfte stehen verschiedene Lieferwege zur Verfügung. Entscheidend für die technische Anbindung sind die Anfragemenge und die verwendete Technik.

Preise und Abrechnung

Die Preise für Wirtschaftsauskünfte sind abhängig von der Anfragemenge und dem Vertragsmodell. Folgende Vertragsmodelle sind möglich:

Standardvertrag: Im Standardvertrag kann aus folgenden Abrechnungsmöglichkeiten gewählt werden:

- Im Rahmen der folgenden Abrechnungsmodelle beträgt der Preis für eine Kreditauskunft je nach Menge i.d.R. < 25,00 EUR

- Abrechnung durch Verrechnung mit einer CRIF-Mitgliedschaft

- Abrechnung über ein Prepaid-Guthaben

- Abrechnung über Produktkontingente

- nachträgliche Abrechnung (bei Großkunden)

- Kombination mit allen Auskunftsprodukten möglich

b.ONE unlimited: Individueller Festpreis als Flatrate-Modell:

- b.ONE unlimited ist ein individuelles und faires Festpreismodell, das den Wert von Wirtschafts- und Bonitätsinformationen in einen neuen Kontext stellt und sich nicht mehr eindimensional an Stückzahlen und vorgegebenen Auskunftsprodukten orientiert.

- Festpreis auf Grundlage eines Bedarfsmusters mit einjähriger Gültigkeit

- keine Bonus/Malus-Regelung

- freie Produktauswahl

- unbegrenzte User

- Bitte fragen Sie den Preis an.

Einzelauskunft: Sie benötigen nur einmalig eine Wirtschaftsauskunft? CRIF stellt Einzelauskünfte nur als Vollauskunft zur Verfügung.

Der Preis beträgt 120,00 EUR zzgl. MwSt.

- Im Preis enthalten ist die datenschutzrechtliche Prüfung und vertragliche Vereinbarung

- Bei Bedarf enthalten: Telefonische Erläuterung zum Inhalt der Auskunft und Beratung zur Kreditentscheidung

BoniCheck Kompakt: komprimierte Informationen

Nicht immer benötigen Sie für Ihre Kreditentscheidungen die volle Informationstiefe, aber die Schlüsselinformationen zur Bonität eines Unternehmens sollten Sie schon kennen. Der BoniCheck Kompakt untersützt Ihre Entscheidungen bei mittlerem Geschäftsrisiko mit komprimierten Informationen über Ihre Kunden und Geschäftspartner.

Kurz und prägnant werden Ihnen die wesentlichen Strukturdaten udn Kennzahlen über Ihre Geschäftspartner angezeigt. Neben dem Bonitätsindex erhalten Sie auch den Höchstkredit zur Festlegung eines Kreditlimits ausgegeben. Vorhandene Negativmerkmale werden ebenfalls angezeigt.

Der BoniCheck Kompakt kann optional um verschiedene Monitoringlösungen ergänzt werden. Bei Bedarf ist sogar eine Recherche möglich.

Anwendungsfälle

- Entscheidungen bei Geschäften mit mittleren Kreditrisiken

- Festlegung von Kreditlimiten für Kunden

- Überwachung der der wirtschaftlichen Situation von Kunden und Geschäftspartnern

Die Produktinformationen im Einzelnen:

Musterauskunft BoniCheck kompakt

ohne Negativmerkmale

mit Negativmerkmalen

Firmierung und Kommunikationsdaten

Zur Firmenidentifikation stellt CRIF umfassende Daten wie Adressen, Kommunikationsdaten mit Telefon, Fax, E-Mail- und Webadresse, juristischem Sitz und soweit vorhanden, den Handelsnamen zur Verfügung.

Finanzlage

Zur Beurteilung Ihrer Kreditentscheidung stellt Ihnen CRIF kompakte Informationen zur Verfügung. Darüber hinaus unterstützt CRIF Sie bei der Festlegung von Kreditlimiten:

- Bonitätsindex (die Gesamtnote)

- Zahlungsverhalten

- Negativmerkmale (sofern vorhanden)

- Höchstkredit (Vorschlag für eine Kreditlinie)

Rechtsformdaten

Die Rechtsformdaten enthalten Strukturdaten, wie z.B. die Rechtsform, Gründungsdatum, Registereintrag, Haftungsverhältnisse, Haftkapital sowie Angaben zum Management.

Geschäftsgegenstand / Branchen

Das Segment Geschäftsgegenstand/Branchen gibt einen Überblick über die Geschäftsfelder des angefragten Unternehmens. CRIF gibt die entsprechenden Branchenkennziffern gemäß der Klassifikation der Wirtschaftszweige des Statistischen Bundesamtes aus.

Geschäftszahlen

Soweit verfügbar, gibt CRIF Umsatz-/Roherlös- und Mitarbeiterzahlen aus. Jede in der Auskunft ausgewiesene Geschäftszahl, die von CRIF geschätzt wurde, wird gekennzeichnet.

Bankverbindungen

CRIF informiert über maximal fünf Bankverbindungen eines Unternehmens.

Bonitätsindex | Die Gesamtnote

Der Bonitätsindex prognostiziert die Ausfallwahrscheinlichkeit eines deutschen Unternehmens innerhalb der nächsten 12 Monate als Ergebnis permanenter Analysen des CRIF Datenbestandes und statistischer Vergleichswerte . Zur Bewertung werden vielfältige Merkmale mit unterschiedlicher Gewichtung herangezogen.

Bei diesem Beispiel beträgt die Ausfallwahrscheinlichkeit 7,41 %.

Folgende unternehmensbezogene Merkmale werden für die Bewertung herangezogen:

- Rechtsform

- Haftungskapital

- Negativmerkmale

- Zahlungserfahrungen

- Bilanzgrade

- Unternehmensalter

- Jahresumsatz

- Mitarbeiteranzahl

- Grundbesitz

- Verknüpfungen handelnder Personen

Darüber hinaus werden auch allgemeine Merkmale berücksichtigt:

- Ausfallwahrscheinlichkeit der Branche

- Ausfallwahrscheinlichkeit in der Wirtschaftregion

Höchstkredit | Die Kreditlimitempfehlung

Neben dem Bonitätsindex ist die Höchstkreditempfehlung eine weitere wichtige und entscheidungsrelevante Information bei der Bestimmung von Kreditlimiten. Er bezeichnet den von CRIF vorgeschlagenen Betrag für eine Kreditlinie zum angefragten Unternehmen. Der Höchstkredit wird angegeben, wenn dafür ausreichende Daten zur Verfügung stehen.

Negativmerkmale

CRIF speichert zur Bonitätsbewertung s.g. harte und weiche Negativmerkmale:

Schuldnerververzeichnis

Eintragungen im Schuldnerverzeichnis gehören zu den harten Negativmerkmalen. Jährlich werden rund 2,2 Mio. Schuldnerregistermerkmale durch CRIF verarbeitet. Die Merkmale spielen eine elementare Rolle bei der Risikobewertung von Personen. Zwangsvollstreckungshandlungen durch Gerichtsvollzieher führen bei festgestellter Vermögenslosigkeit bzw. Zahlungsunfähigkeit der Schuldner zu Eintragungen im Schuldnerverzeichnis, z.B. in Form der Abgabe bzw. Nichtabgabe der Vermögensauskunft. Die Merkmale bleiben bis zu 3 Jahren in der Datenbank gespeichert und sind dann tagesaktuell zu löschen.

Insolvenzen

Im Insolvenzregister werden alle eröffneten Insolvenzverfahren geführt. CRIF Bürgel bezieht die Merkmale tagesaktuell, ordnet diese in der Datenbank zu und aktualisiert die Bonität.

Inkassoverfahren

Inkassodaten gehören zu den weichen Negativmerkmalen und sind für die Früherkennung von Zahlungsproblemen wichtig. CRIF bezieht eine Vielzahl an Inkassomerkmalen von eigenen Inkassounternehmen aus der CRIF-Gruppe aber auch von zahlreichen externen Inkassounternehmen in Deutschland.

Monitoring Services

Zur Bewertung von dauerhaften Kunden- und Geschäftsbeziehungen ist es wichtig, Risiken frühzeitig zu erkennen und zeitnah über relevante Veränderungen bei der Geschäftspartnern informiert zu sein.

Dank den von CRIF entwickelten Services Monitoring und Monitoring PLUS erhalten Sie automatisch aktualisierte Informationen zu den von Ihnen angefragten Unternehmen. Die Monitoring-Optionen können einfach bei der Bestellung zu den B2B-Aukünften dazugebucht werden.

Monitoring Standard

Monitoring

- Monitoring informiert Sie bei bereits abgerufenen Auskünften automatisch über Veränderungen

- Der Datenaktualisierungsprozess erfolgt tagesaktuell

- Sie erhalten Veränderungsinformationen auf Segment-Ebene

- Bei jedem Kauf einer Auskunft sowie bis zu 7 Tage später aktivierbar

- Laufzeit des Monitorings: 12 Monate

Monitoring PLUS | Sie konfigurieren selbst

Monitoring PLUS

- Erweitertes Monitoring

- Der Datenaktualisierungsprozess erfolgt tagesaktuell

- Detaillierte Veränderungsinformationen auf Element-Ebene

- Individuell konfigurierbar

- Riskikoampeln zu Daten oder zum Unternehmensportfolio

- Bei jedem Kauf einer Auskunft sowie bis zu 7 Tage später aktivierbar

- Laufzeit unbegrenzt, jederzeit kündbar

Recherche

Daten zu deutschen Auskünften sind in der CRIF-Datenbank überwiegend online verfügbar. Sollte eine Auskunft ausnahmsweise nicht vorliegen, z.B. bei einer Neugründung, besteht optional die Möglichkeit, eine Recherche beauftragen. Dies ist auch möglich, sollten die Daten einmal nicht aktuell genug sein.

Lieferwege

Für den Abruf unserer Bonitätsauskünfte stehen verschiedene Lieferwege zur Verfügung. Entscheidend für die technische Anbindung sind die Anfragemenge und die verwendete Technik.

Preise und Abrechnung

Die Preise für Wirtschaftsauskünfte sind abhängig von der Anfragemenge und dem Vertragsmodell. Folgende Vertragsmodelle sind möglich:

Standardvertrag: Im Standardvertrag kann aus folgenden Abrechnungsmöglichkeiten gewählt werden:

- Im Rahmen der folgenden Abrechnungsmodelle beträgt der Preis für einen BoniCheck Kompakt je nach Menge i.d.R. < 18,00 EUR

- Abrechnung durch Verrechnung mit einer CRIF-Mitgliedschaft

- Abrechnung über ein Prepaid-Guthaben

- Abrechnung über Produktkontingente

- nachträgliche Abrechnung (bei Großkunden)

- Kombination mit allen Auskunftsprodukten möglich

b.ONE unlimited: Individueller Festpreis als Flatrate-Modell:

- b.ONE unlimited ist ein individuelles und faires Festpreismodell, das den Wert von Wirtschafts- und Bonitätsinformationen in einen neuen Kontext stellt und sich nicht mehr eindimensional an Stückzahlen und vorgegebenen Auskunftsprodukten orientiert.

- Festpreis auf Grundlage eines Bedarfsmusters mit einjähriger Gültigkeit

- keine Bonus/Malus-Regelung

- freie Produktauswahl

- unbegrenzte User

- Bitte fragen Sie den Preis an.

Einzelauskunft: Sie benötigen nur einmalig eine Wirtschaftsauskunft? CRIF stellt Einzelauskünfte nur als Vollauskunft zur Verfügung.

Der Preis beträgt 120,00 EUR zzgl. MwSt.

- Im Preis enthalten ist die datenschutzrechtliche Prüfung und vertragliche Vereinbarung

- Bei Bedarf enthalten: Telefonische Erläuterung zum Inhalt der Auskunft und Beratung zur Kreditentscheidung

FinanzCheck: wesentliche Informationen zur Finanzlage

Werden keine Strukturdaten zu einem Geschäftspartner benötigt, sondern nur eine Indikation der Bonität, informiert CRIF über das Risiko.

Kurz und prägnant werden entscheidungsrelevante Informationen zur Finanzlage wie der Bonitätsindex, Zahlungserfahrungen und die Höchstkreditempfehlung angezeigt. Vorhandene Negativmerkmale werden ebenfalls ausgegeben.

Der FinanzCheck kann optional um verschiedene Monitoringlösungen ergänzt werden. Eine Recherche ist nicht möglich.

Anwendungsfälle

- schnelle Bonitätsindikation im Neukundengeschäft oder bei der Vertriebsvorprüfung

- Entscheidungen bei Geschäften mit kleinen und mittleren Kreditrisiken

- Festlegung von Kreditlimiten für Kunden eingeschränkt möglich

- Überwachung der wirtschaftlichen Situation von Kunden und Geschäftspartnern

Die Produktinformationen im Einzelnen:

Musterauskunft FinanzCheck

ohne Negativmerkmale

mit Negativmerkmalen

Datenabgleich, Firmierung und Kommunikationsdaten

Im Gegensatz zu klassischen Wirtschaftsauskünften wird bei Score-Produkten keine Trefferliste ausgegeben. Statt dessen erfolgt eine direkte automatisierte Zuordnung zu den Objekten, die CRIF in der Datenbank gefunden hat. Für diesen Datenabgleich beinhaltet der RiskCheck Business eine detaillierte Prüfung der eingegebenen Adresse auf Plausibiltät. Hierfür werden auch externe Datenbanken herangezogen.

Zum Abgleich stellt CRIF umfassende Daten wie Adressen, Kommunikationsdaten mit Telefon und juristischem Sitz zur Verfügung.

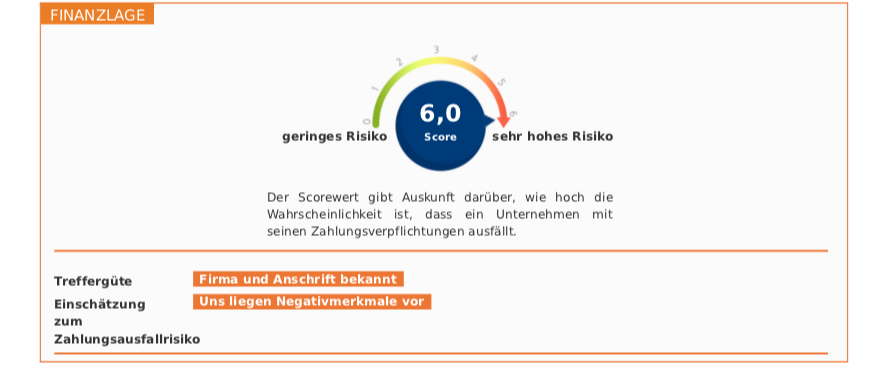

Scorewert

Zur Beurteilung Ihrer Kreditentscheidung stellt Ihnen CRIF einen Score-Wert zur Verfügung.

- CRIF-Score

- Negativmerkmale (sofern vorhanden)

Bonitätsindex | Die Gesamtnote

Der Bonitätsindex prognostiziert die Ausfallwahrscheinlichkeit eines deutschen Unternehmens innerhalb der nächsten 12 Monate als Ergebnis permanenter Analysen des CRIF Datenbestandes und statistischer Vergleichswerte . Zur Bewertung werden vielfältige Merkmale mit unterschiedlicher Gewichtung herangezogen.

Bei diesem Beispiel beträgt die Ausfallwahrscheinlichkeit 7,41 %.

Folgende unternehmensbezogene Merkmale werden für die Bewertung herangezogen:

- Rechtsform

- Haftungskapital

- Negativmerkmale

- Zahlungserfahrungen

- Bilanzgrade

- Unternehmensalter

- Jahresumsatz

- Mitarbeiteranzahl

- Grundbesitz

- Verknüpfungen handelnder Personen

Darüber hinaus werden auch allgemeine Merkmale berücksichtigt:

- Ausfallwahrscheinlichkeit der Branche

- Ausfallwahrscheinlichkeit in der Wirtschaftregion

Höchstkredit | Die Kreditlimitempfehlung

Neben dem Bonitätsindex ist die Höchstkreditempfehlung eine weitere wichtige und entscheidungsrelevante Information bei der Bestimmung von Kreditlimiten. Er bezeichnet den von CRIF vorgeschlagenen Betrag für eine Kreditlinie zum angefragten Unternehmen. Der Höchstkredit wird angegeben, wenn dafür ausreichende Daten zur Verfügung stehen.

Negativmerkmale

CRIF speichert zur Bonitätsbewertung s.g. harte und weiche Negativmerkmale:

Schuldnerververzeichnis

Eintragungen im Schuldnerverzeichnis gehören zu den harten Negativmerkmalen. Jährlich werden rund 2,2 Mio. Schuldnerregistermerkmale durch CRIF verarbeitet. Die Merkmale spielen eine elementare Rolle bei der Risikobewertung von Personen. Zwangsvollstreckungshandlungen durch Gerichtsvollzieher führen bei festgestellter Vermögenslosigkeit bzw. Zahlungsunfähigkeit der Schuldner zu Eintragungen im Schuldnerverzeichnis, z.B. in Form der Abgabe bzw. Nichtabgabe der Vermögensauskunft. Die Merkmale bleiben bis zu 3 Jahren in der Datenbank gespeichert und sind dann tagesaktuell zu löschen.

Insolvenzen

Im Insolvenzregister werden alle eröffneten Insolvenzverfahren geführt. CRIF Bürgel bezieht die Merkmale tagesaktuell, ordnet diese in der Datenbank zu und aktualisiert die Bonität.

Inkassoverfahren

Inkassodaten gehören zu den weichen Negativmerkmalen und sind für die Früherkennung von Zahlungsproblemen wichtig. CRIF bezieht eine Vielzahl an Inkassomerkmalen von eigenen Inkassounternehmen aus der CRIF-Gruppe aber auch von zahlreichen externen Inkassounternehmen in Deutschland.

Monitoring Services

Zur Bewertung von dauerhaften Kunden- und Geschäftsbeziehungen ist es wichtig, Risiken frühzeitig zu erkennen und zeitnah über relevante Veränderungen bei der Geschäftspartnern informiert zu sein.

Dank den von CRIF entwickelten Services Monitoring und Monitoring PLUS erhalten Sie automatisch aktualisierte Informationen zu den von Ihnen angefragten Unternehmen. Die Monitoring-Optionen können einfach bei der Bestellung zu den B2B-Aukünften dazugebucht werden.

Monitoring Standard

Monitoring

- Monitoring informiert Sie bei bereits abgerufenen Auskünften automatisch über Veränderungen

- Der Datenaktualisierungsprozess erfolgt tagesaktuell

- Sie erhalten Veränderungsinformationen auf Segment-Ebene

- Bei jedem Kauf einer Auskunft sowie bis zu 7 Tage später aktivierbar

- Laufzeit des Monitorings: 12 Monate

Monitoring PLUS | Sie konfigurieren selbst

Monitoring PLUS

- Erweitertes Monitoring

- Der Datenaktualisierungsprozess erfolgt tagesaktuell

- Detaillierte Veränderungsinformationen auf Element-Ebene

- Individuell konfigurierbar

- Riskikoampeln zu Daten oder zum Unternehmensportfolio

- Bei jedem Kauf einer Auskunft sowie bis zu 7 Tage später aktivierbar

- Laufzeit unbegrenzt, jederzeit kündbar

Lieferwege

Für den Abruf unserer Bonitätsauskünfte stehen verschiedene Lieferwege zur Verfügung. Entscheidend für die technische Anbindung sind die Anfragemenge und die verwendete Technik.

Preise und Abrechnung

Die Preise für Wirtschaftsauskünfte sind abhängig von der Anfragemenge und dem Vertragsmodell. Folgende Vertragsmodelle sind möglich:

Standardvertrag: Im Standardvertrag kann aus folgenden Abrechnungsmöglichkeiten gewählt werden:

- Im Rahmen der folgenden Abrechnungsmodelle beträgt der Preis für einen FinanzCheck je nach Menge i.d.R. < 15,00 EUR

- Abrechnung durch Verrechnung mit einer CRIF-Mitgliedschaft

- Abrechnung über ein Prepaid-Guthaben

- Abrechnung über Produktkontingente

- nachträgliche Abrechnung (bei Großkunden)

- Kombination mit allen Auskunftsprodukten möglich

b.ONE unlimited: Individueller Festpreis als Flatrate-Modell:

- b.ONE unlimited ist ein individuelles und faires Festpreismodell, das den Wert von Wirtschafts- und Bonitätsinformationen in einen neuen Kontext stellt und sich nicht mehr eindimensional an Stückzahlen und vorgegebenen Auskunftsprodukten orientiert.

- Festpreis auf Grundlage eines Bedarfsmusters mit einjähriger Gültigkeit

- keine Bonus/Malus-Regelung

- freie Produktauswahl

- unbegrenzte User

- Bitte fragen Sie den Preis an.

Einzelauskunft: Sie benötigen nur einmalig eine Wirtschaftsauskunft? CRIF stellt Einzelauskünfte nur als Vollauskunft zur Verfügung.

Der Preis beträgt 120,00 EUR zzgl. MwSt.

- Im Preis enthalten ist die datenschutzrechtliche Prüfung und vertragliche Vereinbarung

- Bei Bedarf enthalten: Telefonische Erläuterung zum Inhalt der Auskunft und Beratung zur Kreditentscheidung

RiskCheck Business: die schnelle Bonitätsindikation bei kleinen Risiken

oder vollautomatisiert im Online-Handel

RiskCheck business ermöglicht die schnelle Bonitätseinschätzung mit dem CRIF-B2B-Score bei kleinen Risiken. Über das Online-Portal b.ONE oder vollelektronisch im Online-Handel. RiskCheck business ist die Lösung, wenn just in time Kreditentscheidungen für kleine Risiken im B2B-Bereich getroffen werden sollen.

RiskCheck business ermöglicht darüber hinaus eine Kombinationsprüfung zur Einschätzung des Zahlungsausfallrisikos sowohl von Unternehmen als auch von Privatpersonen. Er lässt sich einfach in bestehende Shop-Systeme integrieren.

Anwendungsfälle

- schnelle Bonitätsindikation im stationären Handel / Thekengeschäft

- Entscheidungen bei Geschäften mit kleinen Kreditrisiken

- Integration in Shop-Systeme für ein Angebot zum Kauf auf Rechnung

- auch bei gemischtem Kundenportfolio B2B2C anwendbar

Die Produktinformationen im Einzelnen:

Musterauskunft RiskCheck business

ohne Negativmerkmale

mit Negativmerkmalen

Datenabgleich, Firmierung und Kommunikationsdaten

Im Gegensatz zu klassischen Wirtschaftsauskünften wird bei Score-Produkten keine Trefferliste ausgegeben. Statt dessen beeinhaltet der RiskCheck business eine detaillierte Prüfung der eingegebenen Adresse und die automatisierte Zuordnung von Objekten in der CRIF-Datenbank.

Zur Abgleich stellt CRIF umfassende Daten wie Adressen, Kommunikationsdaten mit Telefon und juristischem Sitz zur Verfügung.

CRIF B2B-Score

Zur Beurteilung Ihrer Kreditentscheidung stellt Ihnen CRIF einen Score zur Verfügung. Bei eindeutiger Identifizierung des Unternehmens, werden auch evtl. vorhandene Negativmerkmale ausgegeben.

- CRIF B2B-Score

- Negativmerkmale (sofern vorhanden)

CRIF Score

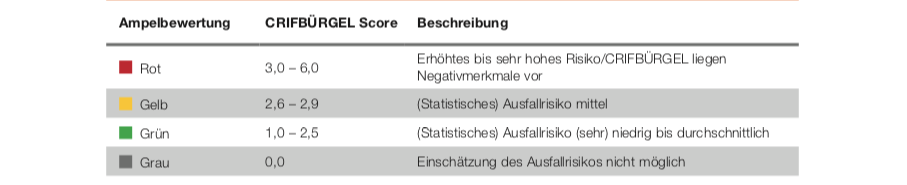

Jedes Unternehmen erhält bei RiskCheck Business einen Wert zwischen 1,0 (sehr gute Bonität) und 6,0 (sehr schlechte Bonität).

Bei einem CRIF-Score 0,0 ist die Firma gesperrt oder konnte in den CRIF zur Verfügung stehenden Datenbanken maschinell nicht gefunden weden.

Zur genauen Erläuterung empfehlen wir den Download des Produktblattes CRIF-Score.

Negativmerkmale

CRIF speichert zur Bonitätsbewertung s.g. harte und weiche Negativmerkmale:

Schuldnerververzeichnis

Eintragungen im Schuldnerverzeichnis gehören zu den harten Negativmerkmalen. Jährlich werden rund 2,2 Mio. Schuldnerregistermerkmale durch CRIF verarbeitet. Die Merkmale spielen eine elementare Rolle bei der Risikobewertung von Personen. Zwangsvollstreckungshandlungen durch Gerichtsvollzieher führen bei festgestellter Vermögenslosigkeit bzw. Zahlungsunfähigkeit der Schuldner zu Eintragungen im Schuldnerverzeichnis, z.B. in Form der Abgabe bzw. Nichtabgabe der Vermögensauskunft. Die Merkmale bleiben bis zu 3 Jahren in der Datenbank gespeichert und sind dann tagesaktuell zu löschen.

Insolvenzen

Im Insolvenzregister werden alle eröffneten Insolvenzverfahren geführt. CRIF Bürgel bezieht die Merkmale tagesaktuell, ordnet diese in der Datenbank zu und aktualisiert die Bonität.

Inkassoverfahren

Inkassodaten gehören zu den weichen Negativmerkmalen und sind für die Früherkennung von Zahlungsproblemen wichtig. CRIF bezieht eine Vielzahl an Inkassomerkmalen von eigenen Inkassounternehmen aus der CRIF-Gruppe aber auch von zahlreichen externen Inkassounternehmen in Deutschland.

Lieferwege

Für den Abruf unserer Bonitätsauskünfte stehen verschiedene Lieferwege zur Verfügung. Entscheidend für die technische Anbindung sind die Anfragemenge und die verwendete Technik.

Preise und Abrechnung

Die Preise für RiskCheck Business sind abhängig von der Anfragemenge, dem Vertragsmodell und dem Lieferweg.

Bitte fragen Sie den Preis individuell an.